私の収入と貯蓄率のざっくりプロフィール

- 28歳・一人暮らしの会社員。年収は400万円台(手取り月24万円+賞与年2回)

- 毎月12.3万円をiDeCoと投資信託に回しており、貯蓄率は約50%以上

- 副業や特別なスキルはなし。コツコツ積み上げて現在の金融資産は約900万円

家計管理は苦手な方でも、工夫次第で「無理なく積み上げる」ことは可能です。

ルール① 固定費は“自分に合う範囲でコントロール”

- 家賃は7万弱。手取りの25%をやや超えていますが、快適さや立地の利便性を重視しています

- 通信費(スマホ)は格安SIMで節約。Wi-Fiは家賃込みで別途費用なし

- サブスクはAmazonプライム/Amazon Music/ベースフード/冷凍宅配弁当など、生活の質を上げてくれるものだけに厳選

固定費は「ストレスなく暮らせる範囲」で抑えるのが、長く続けるコツです。

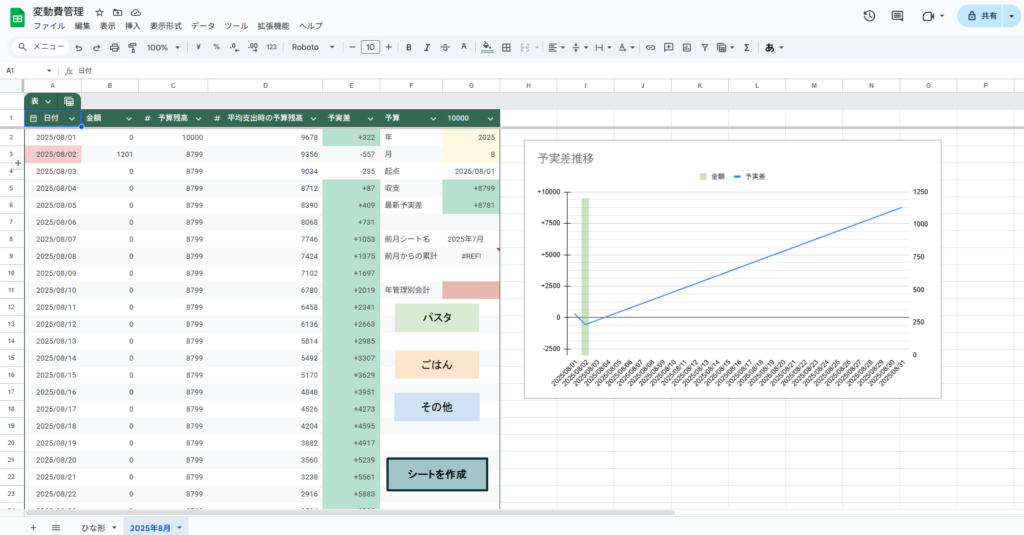

ルール② 変動費は“スプレッドシートで管理+ざっくり予算”

- 食費・日用品・交際費などは、スプレッドシートで支出が発生したときに入力

- 予算は「手取り − 固定費」でおおよその上限を決めています

- 月によってオーバーすることもありますが、ボーナスは別枠で管理しているため調整可能

📌スプレッドシートの使い方やテンプレートは、別記事で詳しく紹介予定です。

ルール③ 「先取り投資」で残りで生活する

- 毎月の投資はつみたてNISA・iDeCoへ自動で引き落とし

- 引き落とし日は給料日とはずれていますが、先に投資分を除いた上で残りの生活費を予算化

- 生活費が余った月は、その分を「ごほうび支出」や翌月に繰り越し

資産形成を生活の一部にすると、自然とお金が残る体質になります。

ルール④ ごほうび支出は“心の栄養”

- メリハリをつけて支出を抑えつつ、人間関係に関するお金は惜しまず使う

- 7月のAmazonプライムデーではネックマッサージャーと電熱式アイマスクを購入。睡眠や健康管理が快適になりました

- 節約に縛られすぎず、心にゆとりが持てる選択を意識

「生活の豊かさ=お金の使い方」。そんな考え方で、精神的にもバランスの取れた暮らしを目指しています。

ルール⑤ 記録はざっくり、でも習慣的に

- 家計口座はゆうちょ銀行、投資は楽天証券を利用中

- アプリで日常的に入出金をチェック。詳細な家計簿は不要でも、感覚を見失わない工夫

- スプレッドシートには日々の変動費を記録し、月末に簡単に振り返るのが習慣

「ざっくりだけど継続できる」記録こそが、家計管理のいちばんの土台だと思っています。

おわりに|続けられるルールこそ最強

完璧を目指す必要はありません。

自分に合ったやり方で「投資・節約・楽しみ」をバランスよく組み合わせていくことで、

長く続けられる家計管理が自然と身につきます。

がんばりすぎない資産形成。

これからも、自分らしく、心地よく、続けていこうと思います。

コメント